Contribuables Associés

Mauvaise nouvelle pour les veuves d’anciens combattants…

Jusqu’à présent, les veufs et surtout veuves d’anciens combattants pouvaient profiter de la demi-part de quotient familial réservée aux anciens combattants de plus de 75 ans, dès lors qu’eux-mêmes avaient atteint l’âge de 75 ans.

L’administration vient de durcir la règle en ajoutant comme condition supplémentaire le fait que le défunt devait avoir bénéficié de la demi-part supplémentaire au moins une fois. Autrement dit, il faut que l’ancien combattant décède après 75 ans. Le fisc soumet donc les veuves d’anciens combattants à une loterie : Si leur conjoint a eu la chance de mourir après 75 ans, sa veuve bénéficiera d’une demi-part supplémentaire. Si le conjoint décède avant 75 ans, sa veuve n’aura jamais droit à la demi-part. A force de rechercher l’économie à tout prix et en toute discrétion, on finit par tomber dans la mesquinerie la plus absurde…

La loterie fiscale des indemnités des fonctionnaires

Face à la multiplication des indemnités qu’il accorde à ses fonctionnaires, l’Etat ne sait plus lesquelles il doit exonérer d’impôt sur le revenu.

L’Etat verse à ses fonctionnaires des indemnités en tous genres. Celles-ci sont tellement nombreuses que le fisc ne s’y retrouve plus quant au traitement fiscal à leur accorder. Dans la dernière mise à jour de sa documentation, Bercy tente d’en faire une liste plus ou moins exhaustive et donne des solutions relevant souvent de l’aléatoire.

Ainsi, l’indemnité de départ des personnels militaires non officiers est exonérée, alors que l’indemnité mensuelle pour services aériens est imposable dans l’armée de l’air. De même, l’indemnité de sujétions spéciales de remplacement dans l’Education nationale est elle aussi exonérée, alors que l’indemnité de technicité, l’indemnité de difficultés administratives d’Alsace-Lorraine (sic) et l’indemnité de sujétion spéciale des policiers sont taxées. Autre exemple, l’indemnité versée aux chargés de mission auprès des préfets de région est exonérée… à concurrence de 76,22 € par mois. Quant à l’allocation de vétérance personnelle (re-sic) des sapeurs-pompiers, elle est exonérée, pendant que sont imposable les vacations funéraires des commissaires de police.

L’imagination de l’Etat pour octroyer des indemnités à ses serviteurs est donc sans borne et tellement fertile que Bercy n’arrive plus à suivre pour leur dédier un régime fiscal cohérent. La Direction Générale des Finances Publiques certifie que l’exonération ou l’imposition des indemnités dépend de leur caractère de remboursement de frais ou, au contraire, de revenu de remplacement. A regarder de près le traitement de chacune de ces indemnités, rien n’est moins certain…

La retraite chapeau de Varin, une bonne affaire pour l’Etat !

Si la retraite chapeau de Philippe Varin est choquante, c’est aussi parce que le fisc et l’URSSAF en seront les premiers bénéficiaires…

La retraite chapeau de Philippe Varin, ancien président de Peugeot, fait actuellement grand bruit. Il est vrai qu’une pension de 300 000 € par an, versée à vie à un ancien dirigeant resté moins de 5 ans et dont on ne peut pas dire que l’action ait particulièrement profité à l’entreprise, cela laisse songeur…

Au milieu du concert d’indignations, le gouvernement, en la personne d’Emmanuel Macron, vient pourtant d’annoncer que l’Etat, actionnaire de Peugeot, maintenait sa confiance à l’intéressé.

Il faut dire que la taxation de ce type de rente est désormais tellement lourde que l’Etat profitera encore plus de la rente que Philippe Varin lui-même. En voici la démonstration :

Contribution spéciale sur les retraites chapeau : 300 000 x 14 % = 42 000 €

CSG-CRDS : 300 000 x 7,1 % = 21 300 €

Cotisation maladie : 300 000 x 1 % = 3 000 €

Contribution autonomie : 300 000 x 0,3 % = 900 €

Philippe Varin ne percevra donc au mieux « que » 224 700 €. On peut en outre supposer que l’addition de tous ses revenus le rend imposable dans la tranche à 45 %. Il risque donc une imposition au titre de sa retraite chapeau d’environ 100 000 €. Sans oublier la contribution « exceptionnelle » de 3 % sur les hauts revenus.

Il est donc probable que le jeune retraité ne profitera que d’environ 120 000 € sur les 300 000 € payés par Peugeot.

Et ce n’est pas tout : Pour constituer un régime de retraite chapeau, l’entreprise doit verser une contribution patronale de 16 % sur les rentes, 24 % sur les primes versées pour constituer le capital de la rente ou de 48 % sur la provision constituée en interne. A titre d’exemple, si Peugeot a versé une prime d’assurance de 15 000 000 € pour constituer le capital nécessaire au versement de la rente, cela signifie qu’elle a aussi dû verser une contribution à l’URSSAF de 3 600 000 € !

Comme par hasard, Peugeot évite juste la nouvelle contribution additionnelle de 45 % qui frappe les retraites chapeau excédant… 304 320 €.

L’Etat ne peut donc que se réjouir de son attitude vertueuse consistant à taxer toujours plus les retraites chapeau au nom de la justice sociale : Il récupère tous les ans environ 180 000 € sur les 300 000 € versés, soit 60 %, après avoir touché sans doute plus de 3 000 000 € lors du provisionnement de la rente.

Et tant pis si l’Etat percepteur rit pendant que l’Etat actionnaire de Peugeot pleure…

TGV Rhin-Rhône : un scandale financier et démocratique

Il devient urgent de rénover notre démocratie pour que ses grands principes soient effectivement respectés par ceux qui s’expriment au nom du Peuple français auquel ils doivent rendre des comptes.

Une tribune de Serge Grass, ancien conseiller régional de Franche-Comté, actuel président de l'Union Civique des Contribuables Citoyens (U3C) de Franche-Comté.

Un scandale financier.

Le TGV Rhin-Rhône a été mis en service en décembre 2011. La SNCF ayant annoncé un éventuel abandon de son exploitation j’ai demandé la communication du bilan qui justifie cette éventualité.

La situation est très éloignée des promesses de 11,2 millions de passagers, d’un taux de rentabilité interne de 2,89 % et un taux de rentabilité socio-économique de 12 voire 14,5 % annoncés lors de l’enquête publique.

La réalité :

– En 2013 un trafic de moins de 1 million de passagers, soit 12 fois moins que ce qui était annoncé.

– Un déficit pour la SNCF de plus de 60 millions d’euros dont 20 hors péages qui n’est que la partie émergée de l’iceberg : Les 40 millions de péages ne permettent pas d’amortir, loin s’en faut, le capital de 2,5 milliards d’euros investis.

Un emprunt de ce montant au taux de 2 % sur 40 ans conduit à une annuité 90 M€ et de 107 à 3 %. A ce montant il faut ajouter les coûts de maintenance de la ligne et le déficit d’exploitation du réseau existant qui a été cannibalisé par ce TGV.

Autrement dit, malgré les importantes contributions des régions, Réseau Ferroviaire de France connaît lui aussi une perte très importante qui s’ajoute à celle de la SNCF.

Un scandale démocratique :

Les débats sur ce projet ont commencé début des années quatre vingt dix. Jean Pierre Chevennement, maire de Belfort, veut que sa ville soit reliée directement et rapidement à Paris par le TGV produit par Alstom dans sa bonne ville.

Il a rapidement rallié à sa cause les élus francs-comtois, bourguignons et alsaciens au travers, notamment, d’une association gavée de subventions publiques, Trans-Europe TGV, chargée d’organiser le lobbyisme.

Les documents produits pour les consultations publiques relèvent plus de la propagande que de l’information : Les éléments technico-économiques sont mensongers, les trafics réels sont multipliés par plus de 10 !

– Un trafic de référence de 8,6 millions de passagers et plus de 12 millions après mise en service, la réalité : moins de 1 millions !

– Un coût de 12,6 milliards de francs, la réalité : 2,5 milliards d’euros.

– La création de 42 000 emplois : la réalité est l’ordre de 8000 !

Le conseil Régional de Franche-Comté s’empare du sujet. De nombreux débats en assemblées plénières ont lieu. Enfin « débat » le mot est exagéré : La parole est libre, mais son expression ne sert à rien. Les critiques dûment démontrées ne sont ni écoutées ni entendues. Notre démocratie c’est : Causes toujours !

A chacune des étapes j’ai apporté ma contribution écrite pour démontrer que tous ces chiffres ne correspondaient pas à la réalité. Travail aussi important qu’inutile.

J’ai engagé un recours au Conseil d’État pour essayer d’annuler la déclaration d’utilité publique : il a été rejeté.

Et malgré ce fiasco, les élus demandent à cors et à cris la réalisation d’une branche sud !!!

Conclusion :

Comment dans un état de Droit avec une législation aussi complexe et pointilleuse et des administrations aussi nombreuses chargées, de façon indépendante cela va de soit, de faire respecter la loi avons nous pu en arriver là !

Les élus, toutes tendances confondues, ont œuvré à l’aboutissement de ce gâchis pour pouvoir se pavaner lors des campagnes électorales avec cet « investissement créateur d’emplois et de développement économique ». Ils n’hésitent pas encore aujourd’hui à falsifier la réalité. Et de citer les 10 millions de passagers en constante augmentation, les bénéfices du TGV qui financent le système ferroviaire à hauteur de 40 % … et d’exiger que l’orgie se poursuive en construisant une branche sud !

Parmi les associations favorables au projet figure une « fédération d’usagers » surtout composée de cheminots syndicalistes. Elle fait partie de ceux qui s’offusquent du projet actuel de la SNCF. Pour ses bons et loyaux services le responsable régional d’alors s’est vu décoré de la Légion d’Honneur !

Un ami, dans le cadre d’une association de consommateurs de Dijon, avait engagé un recours à la Cour Européenne des Droits de l’Homme. En passe de gagner son recours il s’est vu obligé de retirer sa requête sur la pression du président national de l’association.

La DUP est accordée sur avis du Conseil d’État. C’est ce même Conseil d’État qui est la juridiction de recours pour contester cette DUP. Certes ce ne sont pas les mêmes « chambres » mais ce sont les mêmes « hôteliers » !!!

La SNCF publiait tous les ans un « mémento des statistiques de la SNCF » qui donnait le trafic à destination de la Bourgogne Franche-Comté. A partir du moment ou le projet de TGV a été engagé cette information a disparu.

Le code pénal prévoit :

Art. 441-1. Constitue un faux toute altération frauduleuse de la vérité, de nature à causer un préjudice et accomplir par quelque moyen que ce soit, dans un écrit ou tout autre support d’expression de la pensée qui a pour objet ou qui peut avoir pour effet d’établir la preuve d’un droit ou d’un fait ayant des conséquences juridiques. Le faux et l'usage de faux sont punis de trois ans d'emprisonnement et de 45 000 euros d'amende.

Art. 434-20. Le fait, par un expert, en toute matière, de falsifier, dans ses rapports écrits ou ses exposés oraux les données ou les résultat de l’expertise est puni, selon les distinctions des articles 434-13 et 431-14. de cinq ans d’emprisonnement et 75 000 euros d’amende ou de sept ans d’emprisonnement et 100 000 euros d’amende.

Les fonctionnaires qui ont « altéré la vérité » seront ils poursuivis ? Feront ils l’objet de sanctions administratives ? J’en doute et pourtant compte tenu des conséquences financières dans un État et une SNCF en faillite la révocation devrait s’imposer.

Et ce n’est qu’un scandale parmi d’autres qui ont conduit la France en état de faillite. Il devient urgent de rénover notre démocratie pour que ses grands principes soient effectivement respectés par ceux qui s’expriment au nom du Peuple français auquel ils doivent rendre des comptes.

Déclarez, vous êtes filmés !

De plus en plus de fichiers informatiques sont créés par le ministère des finances pour simplifier ses opérations de contrôle. Souhaitons que l’efficacité ne se fasse pas au détriment des libertés…

Bercy multiplie ces temps-ci les créations de « traitement automatisé de données à caractère personnel ». Deux de plus rien qu’en avril, autorisés bien entendu par la CNIL.

Le premier traitement, dénommé « Exit Tax », répertorie toutes les données et déclarations relatives aux contribuables qui quittent le territoire. Ainsi, le fisc enregistre toutes les informations relatives aussi bien aux raisons du départ ou à la future adresse de l’expatrié qu’au calcul des plus-values latentes, aux impôts en cours de paiement ou déjà payés, aux sursis etc. Tous ces renseignements sont conservés informatiquement 15 ans puis archivés trois années de plus. Autant dire que le contribuable est suivi à la trace pendant longtemps, d’une manière dont la compatibilité avec la libre circulation des personnes en Europe est pour le moins incertaine.

Quant au second traitement qui répond au doux nom d’« ANGELIS », son objet est officiellement « l’aide à la gestion des patrimoines privés ». Il s’agit en fait de surveiller toutes les successions en déshérence ou vacantes pendant 28 ans à compter de la date du décès. Ainsi, l’Etat est certain de récupérer l’argent si aucun héritier ne se manifeste…

Ce ne sont là que deux exemples parmi la multitude de traitements informatiques créés par Bercy et autorisés par la CNIL.

Leur prolifération est certes la manifestation d’un automatisme inéluctable mais c’est aussi un dangereux témoignage de la manière dont les contribuables sont progressivement surveillés et enregistrés.

S’il est souvent possible de s’expliquer face à un inspecteur des impôts, la discussion avec une machine est plus difficile. Ainsi, non seulement faut-il prendre garde que la multiplication des fichiers fiscaux ne se fasse pas au détriment des libertés publiques mais aussi faut-il faire en sorte que le contrôle mécanique ne rende pas inhumain un contrôle fiscal déjà angoissant en lui-même.

Quelques objections de bon sens à la retenue de l’impôt à la source

Le gouvernement veut prélever l’impôt sur le revenu à la source. Nombre de raisons de simple bon sens militent pourtant contre cette idée…

Le gouvernement a annoncé son intention d’initier la grande réforme consistant à instaurer la retenue à la source de l’impôt sur le revenu. Le but est de prélever l’impôt en même temps que le revenu est perçu par le contribuable. Présentée comme un gage de simplicité et d’efficacité, la réforme évoquée soulève pourtant nombre d’objections et d’interrogations. Ne parlons même pas de la manière dont sera traitée l’année de transition, puisque pour l’instant l’impôt est payé par voie déclarative avec une année de décalage. Cela veut-il dire que l’on paiera deux fois l’impôt lors de la mise en place de la retenue à la source ou que l’Etat fera l’impasse sur une année d’imposition ? Les deux hypothèses sont irréalistes et révèlent déjà un pan des difficultés que devra affronter le gouvernement qui se lancera dans une telle aventure.

Quoi qu’il en soit, nous pouvons dès à présent opposer quelques objections de bon sens à cette réforme :

- Tout d’abord, il existe déjà la mensualisation adoptée par 73 % des contribuables. Ajoutée au prélèvement bancaire, cela permet à ceux qui le souhaitent de lisser leur impôt sans s’inquiéter d’un éventuel oubli. On ne voit donc pas ce qu’apportera de plus une retenue à la source de ce point de vue.

- Si certains contribuables sont imprévoyants, ce n’est pas une raison pour en faire subir les conséquences aux contribuables prudents. Ceux qui sont responsables n’ont pas à payer pour les autres.

- Il paraît que la retenue à la source existe dans tous les autres pays et qu’il faut donc nous aussi l’adopter. La France est pourtant fière de mettre en avant son exception culturelle, sociale, laïque et autre. Pourquoi devrait-elle forcément s’aligner lorsqu’il s’agit de l’impôt ? cela veut-il aussi dire que les tenants de la retenue à la source sont favorables à la suppression de l’ISF qui n’existe qu’en France ?…

- La retenue à la source existe déjà pour la fiscalité de l’épargne, la CSG-CRDS et les cotisations sociales. Or, la CSG-CRDS est purement française, notre fiscalité de l’épargne est parmi les plus élevées du monde et nos cotisations sont aussi parmi les plus lourdes. Autrement dit, nous avons déjà autant de retenue à la source que les autres. Ajouter les pensions et salaires signifieraient simplement que nous dépasserions les autres pays en termes de prélèvements à la source.

- Les travailleurs non salariés ne peuvent profiter des joies de la retenue à la source puisque leur revenu net n’est connu qu’après la clôture de l’exercice. Cela ne créera-t-il pas une inégalité entre salariés et non salariés ?

- La mise en place de la retenue à la source demandera de lourds développements chez les employeurs, les caisses de retraites ou les banquiers. Qui paiera ces frais ?

- Au vu des centaines de niches fiscales qui existent en France et corrigent les impôts de tout un chacun, la retenue à la source ne fera pas l’économie annuelle d’une déclaration pour chaque foyer.

- Puisque des millions de foyer profitent de ces niches sous formes de réduction ou crédit d’impôt, cela signifie aussi que ceux-ci paieront d’abord trop d’impôt que l’Etat devra ensuite rembourser. Est-il sain que la retenue à la source ne soit plus qu’une technique de cavalerie budgétaire pour un Etat exsangue ?

Et il ne s’agit là que de simples remarques pratiques. Si on y ajoute l’atteinte au consentement à l’impôt qui sera alors définitivement subi, l’anesthésie fiscale ainsi créée et les questions d’atteinte à la vie privée liées aux informations qu’il faudra fournir à l’employeur ou au banquier, on peut vraiment s’interroger sur l’opportunité d’une telle mesure.

Retenue à la source de l’impôt sur le revenu : une ardoise de 40 milliards d’euros pour les successeurs

Même si sa mise en place se déroule bien au niveau technique, ce qui est loin d’être certain, le prélèvement à la source de l’impôt sur le revenu constituera donc un caillou habilement glissé dans la chaussure des prochains gouvernements.

Beaucoup a été dit sur la retenue à la source de l’impôt sur le revenu, mais un fait de grande importance n’a pas été remarqué : l’année non imposable sera bel et bien perdue pour le fisc ; et elle sera offerte en cadeau aux héritiers. Ce cadeau s’étalera sur des décennies, mais il atteindra au total des dizaines de milliards. Les personnes dont les parents d’un certain âge perçoivent de confortables retraites peuvent dire merci à Michel Sapin : que celui-ci s’en soit ou non rendu compte, si sa réforme se fait, lorsqu’ils hériteront le fisc obtiendra d’eux nettement moins que ce n’aurait été le cas en l’absence de passage à la retenue à la source. François Hollande, Manuel Valls et Michel Sapin au service des riches héritiers : cela ne fait certes pas partie du programme officiel de leur réforme, mais c’est pourtant ce qui arrivera s’ils persistent dans leur projet.

Pour montrer comment les choses vont se passer, prenons le cas d’un retraité percevant annuellement 100 000 € de revenu imposable, qui passe de vie à trépas début 2020. Nous examinerons successivement ce qui se passera pour sa succession si le régime fiscal actuel subsiste (hypothèse 1) et ce qui arrivera si la réforme Sapin est mise en œuvre (hypothèse 2).

Héritage sans la réforme Sapin (Hypothèse 1)

Le défunt a payé en 2019 ses impôts sur ses revenus de l’année 2018. Pour ceux de l’année 2019, c’est à ses héritiers de prendre le relais : ils font à sa place la déclaration d’impôt qu’il aurait lui-même rédigée (ou du moins signée) s’il était encore de ce monde. L’administration fiscale traite cette déclaration, calcule le montant qui lui est dû, et le communique au notaire en charge de la succession, qui soustrait cette somme de l’héritage pour la verser au percepteur.

Dans notre exemple, supposons pour simplifier que le barème de l’impôt sur le revenu 2019 soit le même que celui sur le revenu 2014, et que le de cujus n’ait pas ou n’ait plus de conjoint, si bien que l’imposition de ses 100 000 € se fait sur une seule part. La formule applicable au revenu R est 0,41 R – 14 432,78, ce qui pour un revenu imposable de 100 000 € donne 26 567 €. Telle est la somme que le notaire prélèvera sur le montant de l’héritage pour la verser au percepteur.

Héritage avec la réforme Sapin (Hypothèse 2)

Le défunt a payé « au fil de l’eau », en 2019, ce qu’il doit au fisc pour les revenus perçus durant l’année 2019. Il n’a rien versé de plus qu’en l’absence de réforme, puisque dans l’ancien système il aurait versé en 2019 l’impôt sur ses revenus 2018 (supposés égaux, en première approximation, à ceux de 2019). Le montant global de l’héritage sera donc le même que dans l’hypothèse1. Mais cette fois, le notaire n’a rien à soustraire à ce montant pour le verser au fisc au titre de l’impôt sur le revenu 2019 du de cujus.

Certes, le fisc se rattrapera en partie avec les droits de succession, mais dans le meilleur des cas, celui où la totalité de l’héritage irait à des personnes sans lien de proche parenté avec le défunt, le taux serait de 60 %, ce qui laisse 10 627 € (40 % de 26 567 €) de moins-value fiscale du fait de la réforme Sapin. En général, le taux d’imposition sur l’héritage sera très inférieur à 60 % et la perte fiscale engendrée par la réforme Sapin dans un cas comme celui de cet exemple sera plus proche de 20 000 € que de 10 000 €.

Bilan de la réforme Sapin

Cette réforme se traduira chaque année pendant plusieurs décennies par une moins-value fiscale importante au niveau des droits de succession. L’année dont les revenus auront été soustraits à l’impôt, à savoir 2017, sera perdue pour les finances publiques à hauteur d’un pourcentage élevé, que seule l’administration fiscale est en mesure de calculer précisément, mais que j’estime à vue de nez aux environs de 70 %. L’IR ayant pour ordre de grandeur une soixantaine de milliards, ce sont donc une quarantaine qui manqueront à l’appel. Cela prendra la forme d’une diminution du rendement de l’impôt sur les successions de l’ordre d’un milliard par an pendant plusieurs décennies. Tel est le cadeau empoisonné que Michel Sapin se propose de faire à ses successeurs, et le cadeau bien réel qu’il destine aux héritiers, à commencer par les plus riches.

Certes, nos futurs grands argentiers pourront toujours récupérer cet argent en durcissant les droits de succession, mais ce n’est pas le prototype de la mesure fiscale populaire ! Même si sa mise en place se déroule bien au niveau technique, ce qui est loin d’être certain, le prélèvement à la source de l’impôt sur le revenu constituera donc un caillou habilement glissé dans la chaussure des prochains gouvernements.

Par Jacques Bichot, économiste.

L’arbre des fraudes qui cache la forêt des dépenses publiques

Se contenter de lutter contre la fraude ne remet pas en cause le poids ni le périmètre de l’État.

Dans sa tribune parue sur FigaroVox le 2 octobre dernier, le magistrat Charles Prats a le mérite de poser une bonne question : « Et si on taxait les fraudeurs plutôt que les familles ? ».

Une question en forme d’évidence, mais rien ne semble évident pour le gouvernement, qui préfère en effet alourdir la pression fiscale pesant sur les familles que lutter efficacement contre les fraudes.

Comme l’écrit assez justement Charles Prats, « le sentiment d’injustice ressenti par tous ceux qui contribuent et cotisent à ce qui est le fondement même de notre pacte républicain et qui voient prélèvements augmenter et prestations diminuer, est en train de se renforcer et de s’exprimer de plus en plus fort. »

À l’heure où ce sentiment d’injustice conduit certains contribuables à des actes extrêmes, le rétablissement de la justice fiscale s’impose en effet, et il implique une lutte accrue contre les fraudes. C’est d’autant plus une exigence du fait de la situation des finances publiques, avec un déficit budgétaire à près de 75 milliards d’euros l’an dernier.

Mais la lutte contre la fraude est-elle « évidemment la vraie solution » à la crise des finances publiques, comme le soutient le magistrat ?

Pour appuyer son affirmation, Charles Prats additionne l’ensemble des fraudes fiscales évaluées par Bercy et les fraudes sociales estimées par la Cour des comptes. Il arrive à un montant de 140 milliards d’euros.

Additionner des choux et des carottes

Le montant est impressionnant, mais il y a un problème de méthode dans le calcul du magistrat : les fraudes fiscales (60 à 80 milliards d’euros par an selon Bercy) et les fraudes sociales (25 milliards pour les fraudes aux cotisations, 35 milliards pour celles aux prestations) ne sont pas de même nature.

Les fraudes fiscales correspondent non pas à un « coût » pour l’État mais à une non-recette. La nuance peut paraître byzantine, mais elle est d’importance. Lutter contre la fraude fiscale, qui est une exigence de justice, ne résoudra pas le problème de la surfiscalité, ni ne supprimera l’incitation à la fraude que cette dernière représente. Pour lutter contre la fraude fiscale, la sévérité contre les fraudeurs devrait s’accompagner d’une clémence à l’égard des contribuables honnêtes qui pourraient être tentés de les imiter. En clair, il faut aussi baisser les impôts pour éviter les fraudes.

Quant aux fraudes sociales, elles sont de deux ordres, et les ajouter l’un à l’autre s’apparente à additionner des choux et des carottes : les fraudes aux cotisations sociales et les fraudes aux prestations sociales. Si les secondes correspondent bien à un coût pour le contribuable, qui paie pour des aides que d’autres touchent indûment, les premières correspondent là encore à une non-recette. Faire rentrer davantage de cotisations sociales dans les caisses de l’assurance-maladie ou des CAF ne résoudra pas les problèmes des familles.

En fait, se contenter de lutter contre la fraude ne remet pas en cause le poids ni le périmètre de l’État. Dans notre pays, l’État au sens large (ministères, assurance-maladie, collectivités territoriales) pèse 57,7% du produit intérieur brut (PIB). C’est ce niveau excessif de dépenses publiques qui explique la fiscalité confiscatoire, les déficits publics abyssaux, mais aussi en partie les fraudes.

La priorité pour un gouvernement qui voudrait vraiment résoudre ces problèmes serait donc de réduire la fiscalité pesant sur les familles, et par ricochet de diminuer les dépenses publiques afin de casser la spirale de l’endettement qui a conduit en 40 ans la France à atteindre 2000 milliards d’euros de dette publique, une dette qui s’élèvera à 100% du PIB en 2015.

L'Argus des communes 2020 de Contribuables Associés

L'Argus des communes de Contribuables Associés évalue chacune des 35311 communes de France sur le critère de la dépense publique (les dépenses de fonctionnement) par habitant.

Les élections municipales vont avoir lieu les 15 et 22 mars prochains. Vous allez bientôt choisir votre futur maire, qu’il soit nouveau candidat ou maire sortant.

Pour bien choisir, il faut avoir un avis éclairé. Aussi, après de longs mois de préparation et de nombreuses heures passées à réinventer et recréer un nouvel Argus des communes (sa première version fut mise en ligne en 2013), les membres de notre équipe ont achevé ce chantier titanesque.

Un travail de bénédictin

35 311 communes ont été évaluées. Ceci est le résultat, d’un travail acharné ! Pour ce faire, nous avons récupéré, non sans mal, les données financières brutes publiées par la Direction générale des collectivités locales et le ministère de l'Action et des comptes publics…

Puis nous avons peaufiné notre méthode de calcul pour que celle-ci soit la plus juste possible. Bref nous avons rendu ces données compréhensibles et accessibles à tous, contribuables, administrés et électeurs français.

10 millions de données ont été traitées par notre équipe.

L’Argus des communes est un outil en ligne propre à Contribuables Associés.

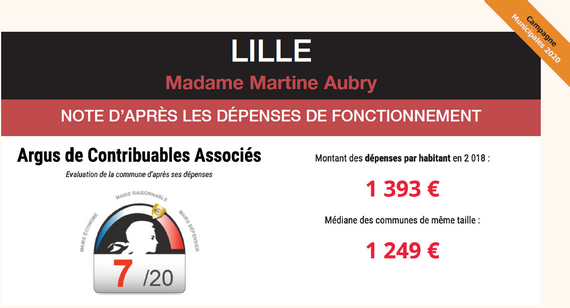

L’Argus évalue chacune des communes de France sur le critère de la dépense publique par habitant et par année. Plus la commune est dépensière par rapport à la médiane des communes de même taille, plus sa note est faible. À l’inverse, plus elle économise par rapport à cette médiane, plus sa note est élevée.

Sur la fiche de chaque commune, vous trouverez également, année par année, l'évolution des dépenses de fonctionnement (et de personnel) de la commune, de son endettement ou encore de ses impôts locaux. Pour chaque ville et village, l’Argus des communes publie également des données budgétaires liées à l’intercommunalité.

L’Argus n’a pas la prétention de rendre compte de toute la réalité financière d’une commune, mais plutôt de susciter le débat à partir de chiffres officiels.

Comprendre les enjeux budgétaires et fiscaux est primordial pour juger et contrôler l’action des élus. Or, la connaissance des réalités budgétaires et fiscales par les citoyens souffre de la complexité et de l’opacité des données publiques.

Grâce à l’Argus des communes, Contribuables Associés permet à toutes et à tous d’accéder à des informations clés sur l’état financier de l’ensemble des communes françaises

L’Argus des communes est un outil créé pour permettre au citoyen d’agir et d’influencer en bien la gestion de sa commune, en deux étapes :

- Prendre connaissance et comprendre la performance de la gestion financière de la commune.

- Interpeller le maire et les élus sur les postes de sous-performance, et leur demander leurs projets pour les améliorer.

L’Argus des communes est un outil d’information des citoyens sur les performances de gestion de la commune où il vit.

Fidèle à l’objectif privilégié des Contribuables Associés, réduire autant que possible les dépenses publiques pour réduire les impôts, l’information clé de l’Argus est une note sur les dépenses de fonctionnement de la commune.

Cette année s’ajoutent des informations sur la fiscalité de l’ensemble « commune + groupement de communes », une première évaluation qui a vocation à être développée dans le futur, compte tenu du poids grandissant des groupements de communes.

La plupart des maires ont délégué une partie des missions de la commune à une intercommunalité. Les dépenses de cet échelon administratif supplémentaire peuvent atteindre des niveaux très élevés. En effet, à l'échelle de la France, les dépenses des intercommunalités représentent plus du quart des dépenses totales de l'échelon communal.

Comment la note est-elle calculée ?

Les données sources sont publiques, obtenues à partir du site fournissant les comptes administratifs des communes. Ce site est publié par les services de la direction générale des collectivités locales et du ministère de l’Économie et des Finances.

Pour chaque commune, l’évaluation se fait en comparant ses indicateurs à ceux de l’ensemble des communes de France de taille comparable.

L’évaluation est faite via une note de dépenses. On évalue ici les dépenses de fonctionnement de la commune pour l’année 2018 (année la plus récente pour laquelle les données sont disponibles), c’est-à-dire les dépenses par habitant engagées pour produire les services de la commune (crèches, écoles primaires, déchets, voirie, stationnement…), par rapport aux communes de même taille.

Au sein d’une même classe de taille, ces dépenses par habitant varient souvent d’un facteur " 3 " entre les communes les moins dépensières et les plus dépensières.

Chaque euro dépensé par un élu est un euro payé par un contribuable.

N'hésitez pas à faire connaître l'Argus des communes autour de vous. Et profitez-en aussi pour interpeller les candidats. Les dépenses publiques doivent être un sujet majeur de la campagne de ces municipales 2020.

Contribuables Associés

Un impôt local peut en cacher un autre…

Les élus locaux tiennent leurs promesses et s’abstiennent d’augmenter la taxe foncière ou la taxe d’habitation. Ce qui ne leur interdit pas d’infliger à leurs contribuables de nouvelles taxes qu’ils n’avaient jamais promis de ne pas mettre en place…

Beaucoup d’élus locaux se targuent de ne plus augmenter les impôts locaux. Il est vrai que le taux des taxes d’habitation et foncière n’ont pas bougé depuis plusieurs années, les collectivités « se contentant » des 1 ou 2 % par an d’augmentation au gré de la réévaluation annuelle des valeurs cadastrales. Ce qu’oublient de préciser les édiles c’est qu’ils peuvent se passer d’alourdir les taxes foncière et d’habitation parce que le gouvernement leur offre tous les ans de nouvelles taxes pour arrondir leur fin de budget. Les entreprises qui ne connaissaient auparavant que la taxe professionnelle subissent par exemple à présent la contribution foncière et la cotisation sur la valeur ajoutée auxquelles s’ajoutent bien entendu à chaque fois une taxe additionnelle. Sans omettre les taxes sur les pylônes électriques, les éoliennes maritimes ou terrestres, les centrales nucléaires, les transformateurs électriques, installations ferroviaires, etc.

Les ménages ne sont pas oubliés puisqu’ils ont vu arriver ces dernières années deux taxes sur les terrains à bâtir, la taxe sur les logements vacants, l’augmentation des droits de mutation sur les immeubles, la majoration forfaitaire de taxe foncière sur le non bâti dans les zones urbaines, la surtaxe sur les micro-logements, la généralisation de la taxe d’enlèvement des ordures ménagères, la taxe sur les friches commerciales et nombre de taxes spéciales dites d’équipement, que ce soit au profit du Grand Paris, de l’Office foncier de Corse ou pour éponger les dettes des JO d’Albertville de 1992…

L’année 2015 continue sur la même lancée avec la taxe additionnelle à la taxe foncière sur les propriétés en Ile-de-France, une nouvelle taxe sur les surfaces de stationnement toujours en Ile-de-France et une majoration possible de 20 % de la taxe d’habitations sur les résidences secondaires pour les communes situées en zone tendue qui le souhaitent… Autrement dit, les avis d’impôts locaux deviennent progressivement comme un bulletin de paie. A force de créer des micro-taxes ou micro-contributions pour faire comme si l’impôt ou les charges n’augmentaient pas, le contribuable voit s’allonger la liste des prélèvements sur un avis de taxe devenu aussi incompréhensible que le bulletin de salaire.

Micro-taxes qui profitent à l’Etat qui prend à chaque fois 9 % en plus de frais de gestion et à propos desquelles le gouvernement explique doctement qu’elles serviront à financer les transports, le logement, l’enlèvement des déchets ménagers, l’assainissement et toutes sortes de services indispensables aux administrés. Certes, mais si elles servent à cela, à quoi servent alors les vieilles taxes d’habitation et foncières. Juste à payer les fonctionnaires locaux et les élus ?…