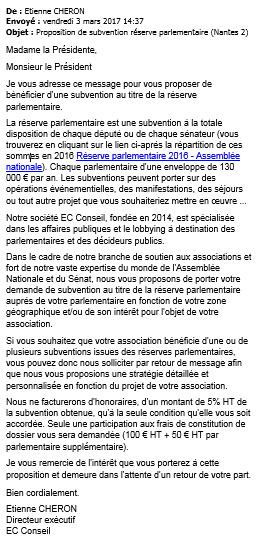

Ce document officiel (aussi dénommé « jaune » budgétaire des associations) recense le montant de toutes les subventions versées par chaque ministère aux associations régies par la loi du 1er juillet 1901. Une vraie jungle.

Le Parlement est censé contrôler l’attribution de ces subventions, mais il ne prend connaissance du versement de ces aides que deux ans après leur paiement…

L’INSEE estime à 104,2 milliards d’euros le chiffre d’affaires du monde associatif en France en 2013 (dernières données publiées), dont 45%, soit 47 milliards d’euros, proviennent de financements publics (subventions et commandes publiques).

Cette liste à 2 milliards d’euros (dont rien ne dit d’ailleurs qu’elle soit exhaustive) n’est donc que la partie émergée de l’iceberg. Aucun document officiel ne compile les subventions et les commandes publiques de l’ensemble des collectivités locales ou des établissements publics, pour ne parler que d’eux.

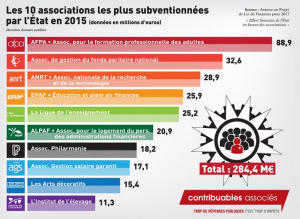

1.AFPA – Association nationale pour la formation professionnelle des adultes : 88,9 millions d’euros

1er organisme de formation professionnelle de France. Création : 1949. 8 000 salariés. 735 millions de chiffre d’affaires, selon son président Yves Barou. Au bord de la cessation de paiement en 2012, l’État prête 220 millions d’euros à l’association. L’État s’est engagé également à verser 110 millions par an à l’AFPA, au titre de ses missions de service public. Sévèrement taclée pour sa gestion par la Cour des comptes en 2014, l’AFPA est devenue en 2017 un EPIC (Établissement public à caractère industriel et commercial), placé sous la tutelle conjointe des ministères de l’Emploi et du Budget.

2. AGPFN – Association de gestion du fonds paritaire national : 32,6 millions d’euros

L’AGFPN a été créée en 2015. Elle gère le « Fonds pour le financement du dialogue social » qui organise la collecte et la répartition des financements destinés aux organisations syndicales et patronales, selon la loi du 5 mars 2014. Le fonds est financé par des subventions directes de l’État et via une taxe syndicale obligatoire prélevée depuis le 1er janvier 2015 sur les entreprises et correspondant à 0,016 % de leur masse salariale brute.

Le fonds est dirigé par les 5 syndicats de salariés (CFDT, CGT, CFTC, CFE-CGC, FO) et les 3 syndicats patronaux (UPA, CGPME, MEDEF) dits représentatifs, auxquels s’adjoint un commissaire du gouvernement. Au final, ce fonds rapporte environ 100 millions d’euros par an aux 8 centrales…

3. ANRT – Association nationale de la recherche et de la technologie : 28,9 millions d’euros

Créée en 1953, l’ANRT rassemble près de 300 acteurs publics et privés en recherche et développement. Son objectif est d’aider à améliorer l’efficacité du système français de recherche et d’innovation, et en particulier les relations public-privé. On y retrouve la Bpifrance – la Banque publique d’investissement -, le CNRS ou des poids lourds de l’industrie type AREVA, AIRBUS ou Renault.

4. EPAF – Éducation et Plein Air Finances : 25,9 millions d’euros

EPAF est l’association de loisirs des agents du ministères de l’Économie et des Finances. Elle propose des prestations de vacances et de loisirs pour tous les agents et retraités et accueille les enfants mineurs des agents dans des centres de vacances. EPAF emploie 275 salariés dont 53 fonctionnaires mis à disposition. Cette subvention, qui couvre plus de la moitié du budget d’EPAF, a été versée par le ministère des Finances…

5. La Ligue de l’enseignement : 25,2 millions d’euros

Créée en 1866 par Jean Macé, cette confédération, réputée très proche de la franc-maçonnerie et du Parti Socialiste, regroupe 30 000 associations françaises d’éducation « populaire et laïque ». Pourtant, son siège social n’est pas situé dans une banlieue populaire mais dans une rue élégante du 7e arrondissement de Paris.

6. ALPAF – Association pour le logement du personnel des administrations financières : 20,9 millions d’euros

L’association possède un parc de plus de 10 000 logements. Elle attribue des logements sociaux aux agents du ministère de l’Économie et des Finances, et délivre des aides et prêts aux fonctionnaires de Bercy. Comme l’association EPAF, ALPAF est financée par son propre ministère. Et ce n’est pas tout.

D’autres structures à destination des fonctionnaires de Bercy sont également arrosées : l’Association pour la gestion de la restauration des administrations financières (AGRAF) a touché 10,9 millions d’euros au total via quatre subventions, la plus importante provenant de Bercy. Et l’Association touristique sportive et culturelle des administrations financières (ATSCAF) a reçu 3,5 millions d’euros.

7. Association Philharmonie de Paris : 18,2 millions d’euros

L’association Philharmonie de Paris a été créée en 2006 à l’initiative de l’État et de la Ville de Paris. Après avoir assuré la maîtrise d’ouvrage de la construction de la Philharmonie de Paris, inaugurée en 2015, elle en exploite les équipements (salles de concert, musée, médiathèque) sur le site du Parc de la Villette, à Paris XIXe. Ce « temple de la musique classique » a coûté 534,7 millions d’euros, soit trois fois plus cher que prévu initialement.

8. Association de gestion de la caisse presse de salaire garanti (CAPSAG) : 17,1 millions d’euros

La Caisse Presse de Salaire Garanti gère l’indemnisation des professionnels de la presse partant en préretraite, l’application des conventions de gestion pour le compte de tiers et pour cessation d’activité. Elle fait partie du groupe Audiens de protection sociale des secteurs de la culture, de la communication et des médias qui a engrangé 1 milliard d’euros de cotisations en 2015.

9. UCAD – Les Arts Décoratifs : 15,4 millions d’euros

Institution culturelle française réunissant musées, lieux d’enseignement et bibliothèque, l’Union centrale des arts décoratifs a été fondée en 1882 par des collectionneurs et des industriels désireux de mettre en valeur les arts appliqués. Organisme privé, Les Arts Décoratifs sont liés à l’Etat par une convention renouvelée périodiquement. Ses collections appartiennent à l’Etat. Le financement est mixte.

10. Institut de l’élevage (Idele) : 11,3 millions d’euros

L’Institut de l’élevage est un institut de recherche appliquée et de développement. Il vise à améliorer la compétitivité des élevages herbivores et de leurs filières. Effectifs : 260 personnes, dont 200 ingénieurs et techniciens répartis sur l’ensemble du territoire. Son budget est de 28 millions d’euros.

Jean-Baptiste Leon

A la différence de ces structures subventionnées, Contribuables Associés ne vit que de la générosité et de l’engagement de ses membres.

Défendant les contribuables avec acharnement depuis 27 ans, notre association est la preuve vivante que l’on peut connaître une vraie pérennité, sans réclamer un seul sou d’argent public.

Notre indépendance totale est notre plus grande force pour porter quotidiennement la voix des contribuables, et vous défendre efficacement.

Pour soutenir Contribuables Associés dans son combat, cliquez ici.

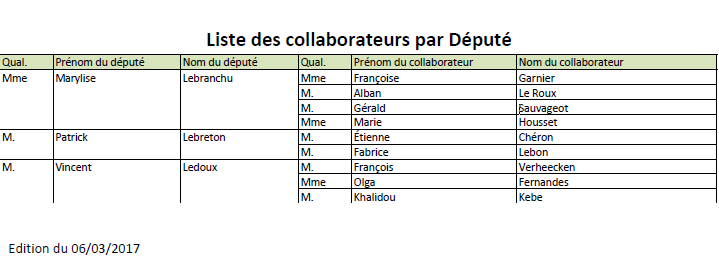

![[Enquête] Un collaborateur de député fait son business avec la réserve parlementaire](/media/k2/items/cache/1379b5de7cb668c186ab48a9361eabd7_Generic.jpg)