Dette publique : les bons et les mauvais élèves en Europe

Écrit par Contribuables Associés © Refat - Shutterstock

© Refat - Shutterstock

La gestion de la dette publique par les États met en évidence l’opposition entre d’un côté les pays du Frugal Four (Suède, Autriche, Pays-Bas et Danemark), l’Allemagne et la Suisse et de l’autre les pays d’Europe du Sud comme la France.

Cette différence n’est pas une fatalité et est le produit de choix politiques.

La France mène des politiques reposant sur l’intervention de l’État, là où les pays ayant une dette moins grande choisissent d’avoir une politique basée sur l’économie et sur un État à l’intervention plus encadrée.

L’importance du contrôle de la dette publique

La Grèce a prouvé qu’il n’est pas possible de s’endetter indéfiniment sans conséquences néfastes sur l’économie nationale et sur la souveraineté budgétaire.

Pourtant des critères avaient été fixés dès le traité de Maastricht afin de limiter l’endettement et les déficits publics des États. Ces seuils, déficit inférieur à 3% du PIB pour une dette inférieure à 60% du PIB, parfois perçus comme arbitraires, répondaient à une logique mathématique.

La croissance nominale de l’époque était d’environ 5% du PIB dans l’UE, et la dette pouvait augmenter de 60% X 5% = 3% du PIB (ce qui se traduisait par un déficit de 3% du PIB), tout en maintenant constant le taux de la dette sur le PIB.

Dans une telle situation la dette restait soutenable et remboursable. De la même manière, une dette à 100% avec une croissance nominale autour de 2 à 3% du PIB rend l’objectif d’un déficit à 3% maintenant le taux de la dette à 100% encore viable.

Néanmoins, l’augmentation de la dette fait courir le risque de faire perdre confiance aux préteurs et aux détenteurs de titres publics quant à la capacité de l’État à rembourser ses dettes et à financer ses charges.

Les prêteurs n’accepteront dès lors que de financer la dette publique qu’en contrepartie d’une prime de risque qui accroît la charge des intérêts.

À cet effet, prêter à l’Allemagne reste moins risqué que de prêter à la France.

Le graphique ci-dessous démontre que en matière de taux d’intérêt à long terme, la France et l’Allemagne ne sont pas au même niveau.

On peut constater que la France possède des taux d’intérêt à long terme moins avantageux que l’Allemagne depuis la crise de 2008. Par conséquent, en cas de remontée des taux d’intérêt la France subirait beaucoup plus durement que l'Allemagne une hausse de sa prime de risque.

Enfin, si les finances publiques se dégradent d’avantage, les créanciers risquent de refuser de prêter à l’État, même avec une prime de risque, et ce dernier ne peut plus faire face à ses échéances. Ainsi, l’augmentation de la dette sans des garanties suffisantes fait rentrer les finances publiques de l’Etat dans un cercle vicieux.

Afin d’éviter cette situation, la BCE peut prêter à l’Etat ou acheter des titres de sa dette. Mais cette situation connait deux limites :

• Les finances de l’État deviennent de plus en plus dépendant de la politique de la BCE (et donc le pays perds sa souveraineté).

• Si la BCE devait garantir sans limite la dette publique, elle renoncerait à maîtriser l’inflation et maintenir la confiance dans la monnaie. Une telle politique serait contraire aux traités européens et ne serait pas accepté par les pays de l’Eurozone qui ont su gérer leur dette.

Certes, les taux actuels sont négatifs. Néanmoins une telle situation ne durera pas éternellement. Dès lors, laisser la dette croitre sans contrôle est un danger du fait qu’une hausse des taux, liée à une perte de confiance envers les politiques d’un Etat, rendrait la dette de moins en moins soutenable.

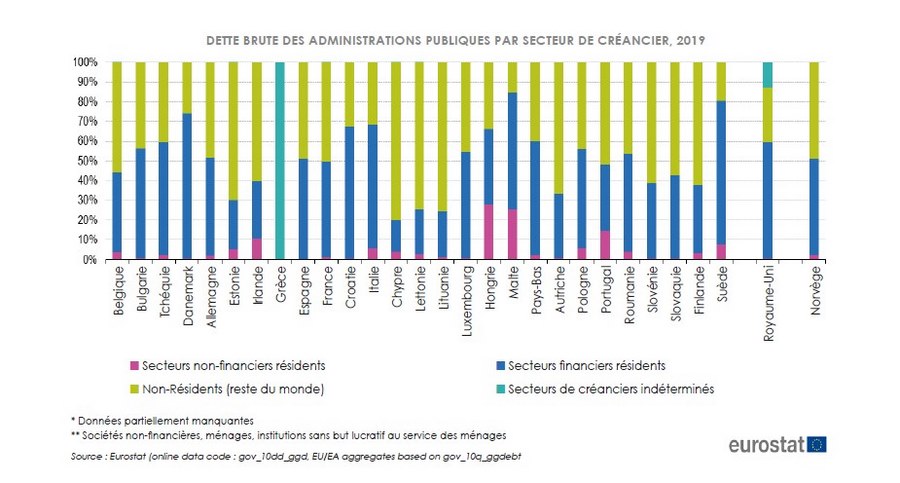

Une situation qui peut être aggravée par la présence de détenteurs de la dette non-résidents(8).

Le fait que la moitié des détenteurs de la dette publique française soit des non-résidents démontre que le gouvernement français n’a que peu de contrôle sur ceux-ci.

La politique monétaire et les détenteurs de la dette étant extérieurs à la France, l’État français n’a aucun contrôle sur sa dette.

(8) « Structure of Government Debt - Statistics Explained », Eurostat (Juin 2020)

***

Dette publique : une bombe à retardement pour les Français. La nouvelle étude de Contribuables Associés

Points clés de notre étude

- La France est vice-championne d’Europe du niveau de dette publique par habitant.

- La moitié des détenteurs de la dette publique sont extérieurs à la France.

- Laisser développer la dette française fait courir le risque de devenir de plus en plus dépendant de la Banque centrale européenne.

- De nombreux pays européens ont introduit des barrières légales pour éviter un endettement massif.

- Les pays européens qui gèrent correctement leurs finances publiques sont aussi ceux qui ont préféré encadrer l’action de leur État afin de laisser l’économie et les entreprises se développer.

Cette étude est vendue normalement 10 €. Nous vous en offrons la lecture. Cliquez sur ce lien et téléchargez gratuitement notre étude.

Laissez un commentaire

Assurez-vous d'entrer toutes les informations requises, indiquées par un astérisque (*). Le code HTML n'est pas autorisé.